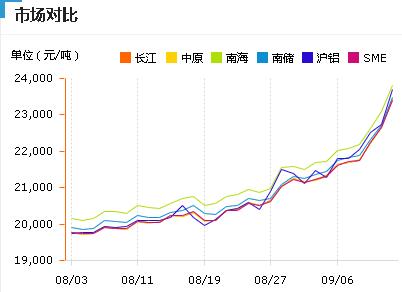

今日铝锭价格行情

长江有色铝:价格区间为23390元/吨至23430元/吨,均价为23410元/吨,涨750。

上海现货铝:价格区间为23380元/吨至23420元/吨,均价为23400元/吨,涨750。

南海有色铝:价格区间为23760元/吨至23860元/吨,均价为23810元/吨,涨730。

广东南储铝:价格区间为23440元/吨至23500元/吨,均价为23470元/吨,涨750。

中原有色铝:均价为23440元/吨,涨790。

中铝报价:华东价格为23420元/吨,华南价格为23470元/吨,西南价格为23385元/吨。

今日铝锭价格行情走势图

今日铝锭价格行情分析2021年9月13日

1、这周沪铝波动上涨,在成本及限电双控等压力影响下仍然冲高,8日突破22000大关创15年来新高。周度上升幅度6.66%,10日收至一吨22670元。

2、供给方面,现在因限电还有双控规定涉及到限产产能在240-250万吨,除河南地区限电有取消征兆,别的各地限产规模有仍然扩大的征兆:云南枯水期将至,限电压力无法减轻;广西、内蒙再一次加强能耗双控力度;新疆昌吉州与青海等地也陆续加入限电队伍。据SMM,现在电解铝运行产能3815万吨/年,建成产能4375万吨/年,9月我国电解铝运行产能难有上升,与此同时广西和贵州的电解铝限电再一次加码,估计9月电解铝生产量环比续降到310.9万吨,环比下降3.6%。

3、需求方面,这周下游平均加工费仍然上涨,期价创新高,现货价格仍然跟涨。持货商出货相对比较积极,下游畏高情绪骤起,大部分企业采购以刚性需求为主导作用,市场成交有一部分转冷趋向。全国各地铝行业开工率平均值上涨至69%,当中铝合金铝线缆开工率由55%下降至52%左右,铝型材开工率下降至79%左右,铝板带铝箔开工率在85%。

8月铝水占比66.4%,环比下降0.3%。步入旺季,高位铝价控制下游消费,同比有一定的下降,但建材等铝下游加工板块环比消费将有一定的回弹。

4、这周铝价再创新高,现在价格驱动中限产仍占主导作用,累加氧化铝与动力煤等成本上升因素。供给端限产规模仍然扩大,9月(三十天)生产量将仍然下降,3次抛储(规模共计二十一万吨)虽无法填补供给空缺,也针对性减轻了一部分地区现货流通受阻的状况。

需求端下游铝棒加工费上升幅度相对比较显著,铝杆加工费一部分走弱,与此同时订单相对比较可观;铝合金企业因原铝与硅价同时上涨、下游订单下降等压力,加工费迫不得已上涨。8月铝材出口量数据公布为四十九万吨,同比增长24%,旁证2021年淡季需求超预计的表现。

9月企业订单遭遇季节性上涨,需求有仍然回暖趋向。库存方面,这周库存小幅度上涨0.2万吨至75.1万吨,天津地区贡献重要涨幅,无锡、杭州及巩义地区库存续降。上个星期几内亚政变信息导致市场对于将来铝矿石供给忧虑,前不久政变领导人宣称确保矿产出口将正常运行,现在政变实际影响止步在价格炒作上,实际影响仍需留意后续几内亚政局发展。9月铝市踏入旺季,限产、低库存还有需求回暖都将对基本面产生较强支持,长线比较看好铝价仍然强势运行,短线严防强力政策管控。

标签:铝锭价格